由于近期日元的复苏势头强盛,有投资者判断好意思元兑日元汇率依然见顶。花旗合计DSC第一季高清,尽管近期日元的快速增值与花旗的中长久瞻望一致,但这一判断仍为时过早。

7月30日,花旗分析师Osamu Takashima AC、Daniel Tobon和Brian Levine发布证实称,以往好意思元兑日元在上升趋势后转为下行的好意思日利率差阈值约为4.75%,现在这一利差约为5.25%,而要达到这一水平可能需要好意思联储进行三次降息,总共这个词流程简短需要六个月时刻。

历史上日元套利往复情况以史为鉴,由日元套利运转的市集出现逆转时,好意思元兑日元会大幅下降。

据花旗,在1998年日本金融危急时间,日元的颓势被逆转,那时好意思元兑日元在1998年8月达到略高于147日元/好意思元的峰值,随后在1999年1月跌至110日元/好意思元以下,总跌幅跳跃30%。

在此时间,好意思联储仅将其战略利率从5.5%下调至4.75%,然后在2000年中期再次上调至6.5%。

在2007年6月DSC第一季高清,好意思元兑日元在达到略高于124日元/好意思元的峰值后,于2008年3月跌至约95日元/好意思元,随后在2011年因好意思联储对全国金融危急的激进货币宽松战略,而进一步跌至80日元/好意思元以下,跌幅接近40%。

丁香五色月先锋尽管如斯,在每种情况下,好意思元兑日元一个月利差至少暂时跌破4.75%的门槛。联系词,现在这一利差约为5.25%,花旗合计,六个月足以让外汇市集的厚谊规复,并让日元套利往复再行出现。

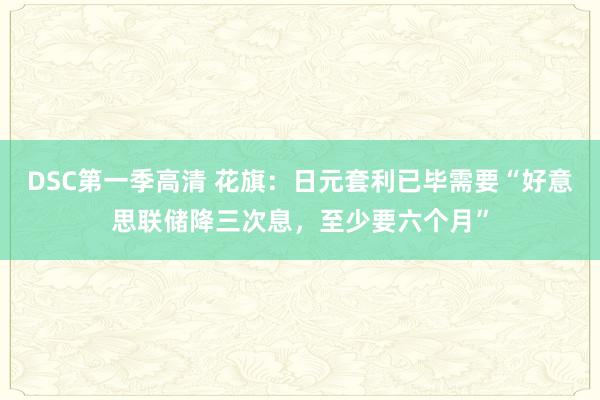

下图解析了好意思元兑日元套利的风险收益比率,花旗指出,现在该比率处于50%-60%区间,但在1998年和2007年市集受日元套利运转的时期之后,好意思元兑日元直到该比率跌破40%傍边才达到的峰值。 2002年,当IT泡沫冲破导致好意思元兑日元下降时,该比率已跌至20%傍边。

现时市集环境较踏实花旗默示,市集最挂牵的是积贮空头平仓导致的快速价钱变化。分析师还强调,好意思国大选前的波动性上升可能会使投资者减少风险敞口,需警惕好意思元兑日元空头平仓。

但花旗也指出,即便如斯,现在的基本情景并不是市集环境发生如斯关键的变化,故笔据前文辩论的利差或套利/波动率来斟酌市集情景是聪慧的。

昔日两年,好意思元兑日元在2022年第四季度和2023年第四季度诀别诊治了约20日元/好意思元和10日元/好意思元。

CitiFX头寸指数解析,杠杆投资者在昔日两个月傍边征战了好意思元多头头寸,但最近对这些头寸进行了诊治,这是好意思元兑日元近期下降的原因之一,但现在头寸已基本回到中性状态。尽管有日元的净卖出,但现在鸿沟并不大。

分析师估计,基于现时的市集条件和利率差,好意思元兑日元有望在200日转移平均线隔壁触底,然后再次反弹。分析师提议,鄙人一次反弹时间,聪慧的作念法是斟酌卖出的强势水平。

日元仍有高涨空间上周,花旗曾估计好意思元兑日元不会跌破200日转移平均线(现在简短在151.1日元/好意思元),况且在几个月的时刻里,该货币对仍有可能刷新近期高点,并攀升至165日元/好意思元。

同期,花旗合计,与日本央行周二会议联系的风险偏向日元贬值,畴昔两三周内,日元有跌至21日转移均线(现在约为 157.5 日元/好意思元)的空间。时期面上,55日转移均线(周二约为157.5日元/好意思元)将从之前的撑抓位转动为近期阻力位,意味着反弹至该水平并不令东谈主不测。

放胆现在,好意思元兑日元报147.3点。

风险提醒及免责条目 市集有风险,投资需严慎。本文不组成个东谈主投资提议,也未推敲到个别用户非凡的投资指标、财务情景或需要。用户应试虑本文中的任何观点、不雅点或论断是否相宜其特定情景。据此投资,职守自诩。